Stéphane Rochon, CFA, spécialiste en stratégie – actions Équipe conseil Portefeuilles BMO Nesbitt Burns Équipe conseil Portefeuilles BMO Nesbitt Burns

Richard Belley, CFA, spécialiste en stratégie – titres à revenu fixe Équipe conseil Portefeuilles BMO Nesbitt Burns

N’ayons pas peur des mots. Les banques centrales nord-américaines se sont tiré une balle dans le pied en laissant les taux d’intérêt trop bas trop longtemps. Cette politique monétaire, souvent qualifiée d’« ultra-accommodante » dans le langage de Bay Street, désormais chose du passé, si l’on en juge par la rhétorique des grands argentiers. Le président de la Fed, Jerome Powell, a récemment déclaré que l’inflation demeurerait élevée en 2022, mais il a promis que la banque centrale ferait tout ce qu’il faut pour juguler les hausses de prix. Son homologue de la Banque du Canada, Tiff Macklem, a admis avoir sous-estimé la vigueur de l’inflation au début de l’année et promis, lui aussi, d’agir avec toute la fermeté nécessaire pour réparer cette erreur. Rien d’étonnant à ce que les taux d’intérêt montent.

Les marchés boursiers et obligataires en ont pris note, étant en proie à la volatilité depuis le début du premier semestre 2022. Les obligations d’État viennent de signer la pire performance trimestrielle de leur histoire, tandis que le S&P 500 et le Nasdaq ont subi de lourds revers. Aucune catégorie de titres n’a autant souffert que les valeurs technologiques, très chères, et les autres actions dites « à duration élevée » (c’est-à-dire qui tirent la majeure partie de leur valeur de la croissance future prévue des flux de trésorerie)1.

Se montrer sélectif

Le bon côté est que sur de longues périodes, les actions ont toujours été – et resteront – la catégorie d’actifs de choix pour aider les portefeuilles de placement à supporter les conséquences de l’inflation. Par conséquent, vendre ses actions en période de volatilité accrue n’est jamais la stratégie optimale à long terme. Il est en revanche primordial de se montrer sélectif dans la répartition par pays, par secteur et par société. Dans ce contexte, nous continuons de privilégier les sociétés de qualité possédant d’importants avantages concurrentiels qui leur donnent un pouvoir de fixation des prix suffisant pour compenser la hausse de leurs propres coûts et protéger leurs marges bénéficiaires. Nous recommandons fortement aux investisseurs d’être particulièrement attentifs aux valorisations (c’est-à-dire de ne pas acheter des actions à un prix excessif), car de nombreuses valeurs technologiques et liées aux communications demeurent à nos yeux, très surévaluées, même si elles ont perdu beaucoup de terrain.

La conjoncture favorise l’indice composé S&P/TSX

Selon nous, les investisseurs canadiens ont également de bonnes raisons de se réjouir, et l’indice composé S&P/TSX (le « TSX ») devrait continuer de surperformer pendant encore un certain temps. Cela s’explique par la composition du marché canadien, qui offre une bonne résistance à l’inflation. En fait, le TSX compte une proportion beaucoup plus forte d’actions des secteurs de l’énergie et des matériaux de base – qui ont tendance à dégager d’excellents rendements dans ce type de contexte macroéconomique – et affiche toujours une décote avantageuse par rapport au S&P 500. L’agression injustifiée de la part de la Russie a également accéléré plusieurs tendances (dont, bien sûr, l’augmentation des prix de l’énergie, des céréales et des métaux) et forcé un réexamen fondamental des politiques énergétiques de l’Europe de l’Ouest. Autrement dit, celle-ci doit absolument trouver de nouvelles sources d’énergie et de matériaux – ce dont le Canada ne manque pas.

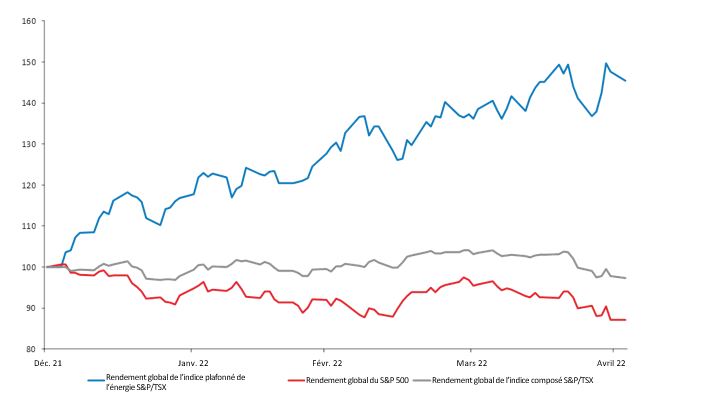

L’évolution boursière semble soutenir ce point de vue, car le rendement par secteur a grandement varié. Le graphique ci-dessous montre que depuis le début de l’année, le S&P 500 a fléchi de 13 % (Netflix, l’ancien titre vedette du secteur technologique, a plongé de plus de 60 %). À l’inverse, le TSX a presque stagné cette année et le secteur canadien de l’énergie s’affiche en hausse de presque 45 %.

S&P 500, S&P/TSX et indice de l’énergie S&P/TSX

Source: Factset

Surperformance de l’économie canadienne

Fait à souligner, l’économiste en chef de BMO, Doug Porter, a récemment déclaré : « Dans ce contexte de croissance [mondiale] bien morose, une économie semble aller à contre-courant. Nous avons révisé à la hausse une prévision de PIB – celle du Canada –, ce qui pourrait bien être une première pour 2022. La croissance a été supérieure au chiffre préliminaire communiqué en février. L’estimation éclair de mars a également été solide, annonçant une croissance annualisée de 5,5 % pour le premier trimestre. Par conséquent, nous prévoyons maintenant que l’économie progressera d’un peu plus de 4 % cette année, contre 3,5 % antérieurement, et se poursuivra à un rythme soutenu de 3 % l’an prochain – deux taux bien supérieurs à la croissance potentielle de moins de 2 % ».

Pourquoi ce mouvement contraire de l’économie canadienne? Une explication évidente est que le Canada produit une bonne partie de ce que la Russie produit et qu’il a donc vu le prix de ses ressources exploser. Par exemple, l’indice des prix des produits de base de la Banque du Canada a déjà grimpé de 28 % depuis le début de l’année. Autre explication un peu moins évidente : le huard faisant largement du surplace depuis le début de l’année, ce bond des produits de base s’est transformé en manne pour les producteurs. En dollars canadiens, l’indice de la Banque du Canada a fracassé des records, doublant presque son niveau médian des 20 dernières années. »

Analyse technique des marchés

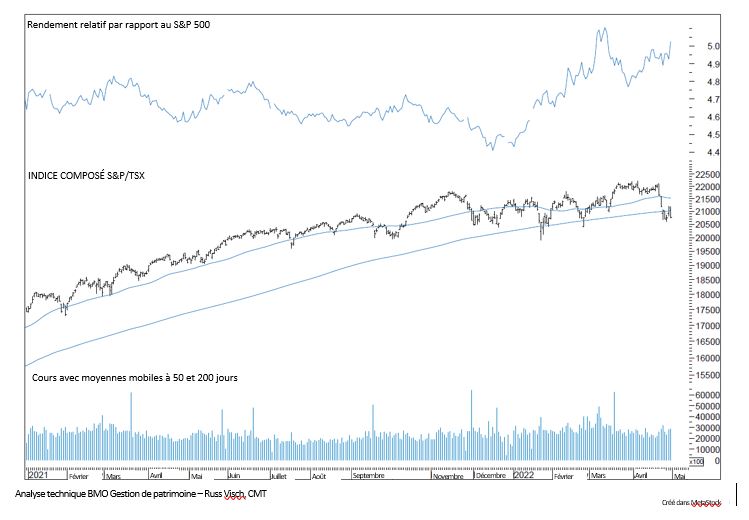

Notre analyste technique Russ Visch souligne que le TSX subit des pressions depuis deux semaines, mais son analyse laisse supposer que ce repli est tout près de se terminer. Par exemple, au milieu de la semaine dernière, le TSX était plus survendu à court terme qu’il ne l’avait jamais été en deux ans. En fait, depuis le début de 2020, une telle survente ne s’est produite que trois fois, et dans chaque cas, l’indice a touché un creux important. Il convient aussi de noter que le TSX continue de surclasser ses homologues américains, puisque les valeurs technologiques à très forte capitalisation ont essuyé le plus gros des pertes.

Le TSX a tout récemment subi des dégagements, mais il conserve son avance sur le S&P 500.

Bien que le contexte pourrait demeurer volatil pendant un certain temps et que le risque de baisse des cours des actions demeure élevé, l’essentiel est de continuer de suivre une approche disciplinée quant au prix que l’on paie pour tout actif, et de conserver un portefeuille bien diversifié, composé de liquidités, d’obligations et d’actions de haute qualité.

Veuillez communiquer avec votre conseiller financier BMO si vous souhaitez discuter de votre portefeuille de placement.

Déclaration générale

Si vous êtes déjà un client de BMO Nesbitt Burns Inc., veuillez communiquer avec votre conseiller en placement pour obtenir plus de précisions. Les renseignements et les opinions contenus dans la présente publication ont été préparés par l’Équipe conseil Portefeuilles de BMO Nesbitt Burns Inc. (« BMO Nesbitt Burns »). La présente publication est protégée par les lois sur le droit d’auteur. Les opinions exprimées dans la présente publication peuvent différer de celles du Service de recherche de BMO Marchés des capitaux. Aucune partie de ce document ou de son contenu ne peut être copiée, téléchargée, archivée dans un système de recherche documentaire ou retransmise, ni faire l’objet d’aucune forme de reproduction, d’archivage, de diffusion, de transfert ou d’utilisation, par quelque moyen que ce soit, par une tierce partie, sans l’autorisation préalable écrite de BMO Nesbitt Burns. Il est strictement interdit de communiquer ou d’utiliser, de distribuer, de diffuser ou de copier cette publication, ce message ou toute pièce jointe. Si vous avez reçu ce rapport par erreur, veuillez en aviser l’expéditeur dans les plus brefs délais et le supprimer sans le lire, le copier ou le transférer à quelqu’un d’autre. Les opinions, estimations et projections contenues dans ce document ont été établies par BMO Nesbitt Burns à la date indiquée et peuvent changer sans préavis. Tous les efforts ont été faits pour assurer que le contenu du présent document est tiré de sources considérées comme fiables et que les données et les opinions sont complètes et précises. Cependant, BMO Nesbitt Burns ne peut donner aucune garantie, expresse ou implicite, à cet égard et ne peut être tenue responsable des erreurs ou omissions éventuelles, ni des pertes découlant de l’utilisation de ce document ou de son contenu. BMO Nesbitt Burns ou ses sociétés affiliées peuvent par ailleurs disposer d’information ne figurant pas ici. Ce document n’est pas une offre de vente ou une sollicitation d’offre d’achat ou de vente de titres. BMO Nesbitt Burns ou ses sociétés affiliées peuvent acheter de leurs clients ou leur vendre des titres d’émetteurs mentionnés dans ce rapport pour leur propre compte. BMO Nesbitt Burns, ses sociétés affiliées ainsi que leurs dirigeants, administrateurs ou employés peuvent détenir des positions acheteur ou vendeur sur les titres dont il est question dans ce rapport, sur des titres connexes ou sur des options, contrats à terme ou autres produits dérivés desdits titres. BMO Nesbitt Burns ou ses sociétés affiliées peuvent assurer des services de conseils financiers et/ou de prise ferme pour certaines sociétés mentionnées dans le document et peuvent recevoir une rémunération à cet effet. La Banque de Montréal ou ses sociétés affiliées (« BMO ») ont des ententes de prêts avec de nombreux émetteurs suivis par l’Équipe conseil Portefeuilles de BMO Nesbitt Burns ou leur offrent d’autres services rémunérés. BMO a consenti des prêts importants à certains des émetteurs mentionnés dans ce document. BMO Nesbitt Burns Inc. est une filiale en propriété exclusive de la Banque de Montréal. Diffusion des rapports : Les rapports de l’Équipe conseil Portefeuilles de BMO Nesbitt Burns sont mis simultanément à la disposition de tous les conseillers en placement BMO Nesbitt Burns. Indications additionnelles : AUX RÉSIDENTS DES ÉTATS-UNIS : Tout résident des États-Unis désirant effectuer une opération sur les titres mentionnés dans ce document doit le faire par l’intermédiaire de BMO Capital Markets Corp. (« BMO CM ») et/ou BMO Nesbitt Burns Securities Ltd. (« BMO NBSL »). AUX RÉSIDENTS DU ROYAUME-UNI : Le contenu de ce rapport est uniquement destiné à l’usage des personnes citées dans la partie VI du Financial Services and Markets Act 2000 (Financial Promotion) Order 2001, et ne peut être publié ou remis qu’à celles-ci.

BMO Gestion privée est un nom de marque du groupe d’exploitation qui comprend la Banque de Montréal et certaines de ses sociétés affiliées offrent des produits et des services de gestion privée. Les produits et les services ne sont pas tous offerts par toutes les entités juridiques au sein de BMO Gestion privée. Les services bancaires sont offerts par l’entremise de la Banque de Montréal. Les services de gestion de placements, de planification de patrimoine, de planification fiscale et de planification philanthropique sont offerts par BMO Nesbitt Burns Inc. et BMO Gestion privée de placements Inc. Les services de garde de valeurs ainsi que les services successoraux et fiduciaires sont offerts par la Société de fiducie BMO. Les services et les produits d’assurance sont offerts par l’intermédiaire de BMO Services conseils en assurances et planification successorale inc., une filiale en propriété exclusive de BMO Nesbitt Burns Inc. Les entités juridiques de BMO Gestion privée n’offrent pas de conseils fiscaux. BMO Nesbitt Burns Inc. est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières. La Société de fiducie BMO et BMO Banque de Montréal sont membres de la Société d’assurance-dépôts du Canada.

MD Marque de commerce déposée de la Banque de Montréal, utilisée sous licence

CAVous êtes sur le site de B M O au Canada

CAVous êtes sur le site de B M O au Canada